5 façons dont le dollar américain super fort pourrait nuire à l’économie mondiale

Alexander Tziamalis, maître de conférences en économie, Université de Sheffield Hallamet Yuan Wang, maître de conférences en économie, Sheffield Hallam University.

____

Le dollar américain a été sur une surtension majeure par rapport aux principales devises mondiales au cours de l’année écoulée, atteignant récemment des niveaux jamais vus depuis 20 ans. Il a gagné 15 % contre la livre sterling, 16 % contre l’euro et 23 % contre le yen japonais.

Le dollar est la monnaie de réserve mondiale, ce qui signifie qu’il est utilisé dans la plupart des transactions internationales. En conséquence, les changements de sa valeur ont des implications pour l’ensemble de l’économie mondiale. Vous trouverez ci-dessous cinq des principaux.

Force du dollar américain 1977-2022

1. Encore plus d’inflation

L’essence et la plupart des produits de base tels que les métaux ou le bois sont généralement négociés en dollars américains (bien que sauf exceptions). Ainsi, lorsque le dollar se renforce, ces articles coûtent plus cher en monnaie locale. Par exemple, en livres sterling, le prix de l’essence pour 100 USD est passé de 72 GBP à 84 GBP au cours de l’année écoulée. Et puisque le prix du litre d’essence en Dollars américains a également fortement augmenté, cela crée un double coup dur.

Lorsque l’énergie et les matières premières coûtent plus cher, les prix de nombreux produits augmentent pour les consommateurs et les entreprises, provoquant une inflation dans le monde entier. La seule exception concerne les États-Unis, où un dollar plus fort rend l’importation de produits de consommation moins chère et pourrait donc aider à maîtriser l’inflation.

2. Les pays à faible revenu menacés

La plupart des pays en développement doivent leur dette en dollars américains, donc beaucoup doivent beaucoup plus aujourd’hui qu’il y a un an. En conséquence, beaucoup auront du mal à trouver une quantité toujours croissante de monnaie locale pour rembourser leurs dettes.

On le voit déjà dans Sri Lankaet d’autres pays pourraient bientôt faire de même. Ils devront soit taxer davantage leurs économies, émettre de la monnaie locale inflationniste ou simplement emprunter davantage. Les résultats pourraient être une profonde récession, une hyperinflation, une crise de la dette souveraine, ou les trois ensemble, selon la voie choisie. Les pays en développement qui tombent dans des crises de la dette souveraine peut prendre des années ou même des décennies pour se rétablir, causant de graves difficultés à leur peuple.

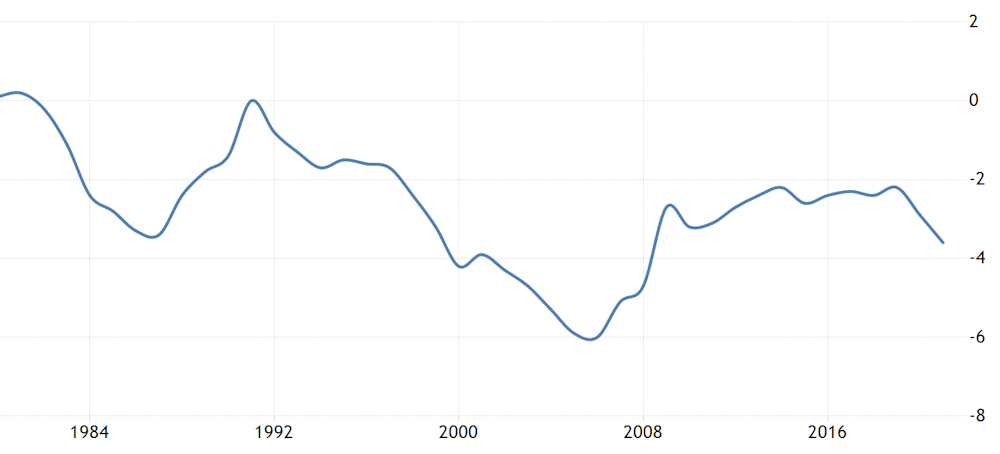

3. Un plus grand déficit commercial américain

D’autres pays achèteront moins de produits américains en raison de la force du dollar. Le déficit commercial américain, qui est la différence entre le montant des exportations et des importations, est déjà proche d’un mammouth mille milliards de dollars par an. Président Joe Biden et Donald Trump avant lui juré de le réduire, notamment contre la Chine. Certains économistes s’inquiètent que le déficit commercial pousse les États-Unis à emprunter et reflète le fait que de nombreux emplois manufacturiers ont déménagé à l’étranger.

Déficit commercial des États-Unis en % du PIB

4. La démondialisation va empirer

La politique économique la plus évidente pour empêcher un déficit commercial de croître est le vieux jeu consistant à imposer des tarifs, des quotas ou d’autres barrières aux importations. Autres pays ont tendance à riposter contre un tel protectionnisme, ajoutant leurs propres taxes et autres barrières aux produits américains. A une époque où La « démondialisation » a déjà commencé grâce à la détérioration des relations occidentales avec la Russie et la Chine, un dollar plus fort ajoute à l’élan politique pour le protectionnisme et menace le commerce mondial.

5. Les craintes de la zone euro

Les États membres plus faibles de l’UE tels que le Portugal, l’Irlande, Grèce et Chypre sont devenus un peu moins vulnérables aux investisseurs qui poussent leurs coûts d’emprunt à des niveaux de crise que pendant les jours les plus sombres de la crise de la zone euro. C’est parce qu’une grande partie de leur dette nationale est maintenant entre les mains du Mécanisme européen de stabilité (MES), qui a été mis en place pour aider à les sauver, ainsi que des banques d’investissement plus conviviales au sein de la zone euro.

Cependant, plus le dollar est fort créer de la pression que la Banque centrale européenne relève ses propres taux d’intérêt pour soutenir l’euro et maîtriser le coût des importations, y compris l’énergie. Cela mettra davantage de pression sur les pays de la zone euro fortement endettés. L’Italie, qui est la neuvième économie du monde et dont la dette publique s’élève à 150 % du PIB, serait particulièrement dur renflouer si la situation devenait incontrôlable.

En réunissant ces cinq points, le dollar ultra-fort est encore une autre raison craindre une récession mondiale dans la période à venir. Une inflation plus élevée érode les revenus des consommateurs et réduit la consommation. Le protectionnisme peut réduire le commerce et les investissements internationaux. Les crises de la dette souveraine signifient de graves problèmes pour de nombreux pays en développement et peut-être même pour la zone euro.

Le dollar va-t-il continuer à grimper ?

Le dollar a augmenté pour des raisons à la fois économiques et géopolitiques. La banque centrale des États-Unis – la Réserve fédérale – a augmenté ses taux d’intérêt de manière agressive et a également inversé sa politique de création monétaire via assouplissement quantitatif (QE). Ceci dans le but de freiner l’inflation causée par les problèmes d’approvisionnement du COVID, la guerre en Ukraine et également l’assouplissement quantitatif.

L’appréciation du dollar américain est un effet secondaire de ces taux d’intérêt plus élevés. Parce que le dollar offre désormais un rendement plus élevé lorsqu’il est déposé dans une banque américaine, il encourage les investisseurs étrangers à vendre leur devise locale et à acheter des dollars américains.

Bien sûr, les banques centrales d’autres juridictions comme le Royaume-Uni ont également augmenté les taux d’intérêt, et la zone euro prévoit de faire de même. Mais ils n’agissent pas aussi agressivement que les États-Unis. Pendant ce temps, le Japon ne resserre pas du tout, de sorte que le résultat net est encore une plus grande demande étrangère pour les billets verts.

L’autre raison de la flambée du dollar américain est qu’il s’agit d’un refuge classique lorsque le monde s’inquiète d’une récession – et la situation géopolitique actuelle le rend sans doute encore plus attrayant. L’euro a souffert de la proximité de l’UE avec la guerre en Ukraine, de son exposition à l’énergie russe et de la perspective de une autre crise de la zone euro. Il est proche de la parité dollar pour la première fois depuis ses premières années.

La livre sterling a été touchée par le Brexit et est également confrontée à la perspective d’un deuxième référendum sur l’indépendance de l’Écosse et d’un guerre commerciale potentielle avec l’UE sur le protocole d’Irlande du Nord. Enfin, le yen appartient à une économie qui semble lentement perdre du terrain. Le Japon vieillit et est toujours pas confortable avec la migration pour augmenter ses capacités de production. Un yen plus faible est aussi le prix qui Le Japon paie pour la poursuite du QE afin de maintenir les taux d’intérêt bas sur sa dette publique.

Il est difficile de prédire l’orientation future du dollar américain alors qu’il y a tant de pièces mobiles dans l’économie mondiale. Mais nous soupçonnons que l’inflation persistante forcera les taux d’intérêt américains à continuer d’augmenter et que, combinée aux chocs géopolitiques de la guerre et aux défauts de paiement de la dette souveraine, elle maintiendra probablement le dollar à un niveau élevé. Un dollar américain fort est une réponse aux temps troublés.![]()

Cet article est republié de La conversation sous licence Creative Commons. Lis le article original.